網(wǎng)絡(luò)空間安全中的攻防對抗無時不刻都在發(fā)生,日益增長的安全事件需要高質(zhì)量的安全運營與應(yīng)急響應(yīng)來應(yīng)對。一方面,由于客戶業(yè)務(wù)的快速變更,需要大量的本地化安全運營人員對客戶信息系統(tǒng)的安全架構(gòu)、資產(chǎn)信息、安全策略、安全漏洞、系統(tǒng)補丁等方面進行安全運營與管理,形成持續(xù)、有效的縱深防御體系;另一方面,安全事件的發(fā)現(xiàn)、分析、通報、處置、溯源、研判等工作都需要一支高水平的安全分析師隊伍開展日常運營工作。

近兩年來,各類國家重大活動頻繁舉辦,類似于兩會、一帶一路峰會、上合峰會、數(shù)博會、進博會、冬奧會等都需要大量的安全運營人員開展安全檢查、值守以及重保工作;公安部、各地公安機關(guān)以及各行各業(yè)機構(gòu)客戶組織的實戰(zhàn)攻防演習(xí)行動也需要提供滲透測試、攻防演練等高水平安全攻防的運營人員。

一、2022-2024年行業(yè)企業(yè)數(shù)量分析

根據(jù)企查查等相關(guān)數(shù)據(jù)統(tǒng)計,截至2025年2月20日為止,在"信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)"的范圍內(nèi),國產(chǎn)的"網(wǎng)絡(luò)準(zhǔn)入控制"相關(guān)企業(yè)數(shù)量為78家,相較于2021年新增45家。

2022年以來,網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)中的企業(yè)數(shù)量增長較快。從進入這角度來看,新進入的企業(yè),許多原本就是互聯(lián)網(wǎng)企業(yè),主要是基于拓展業(yè)務(wù)領(lǐng)域等需求,進入到網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)之中。

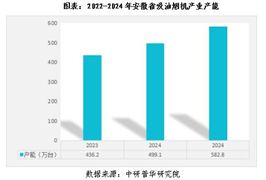

二、2022-2024年行業(yè)從業(yè)人數(shù)分析

由于企業(yè)人數(shù)的增加,行業(yè)中的從業(yè)人數(shù)也呈現(xiàn)出直線上漲的態(tài)勢,以部分公司的人員規(guī)模進行測算,2024年,我國的網(wǎng)絡(luò)控制準(zhǔn)入行業(yè)從業(yè)人數(shù)為4.82萬人,同比提高6.2%。

圖表:2022-2024年網(wǎng)絡(luò)控制準(zhǔn)入行業(yè)從業(yè)人數(shù)(單位:萬人)

?

數(shù)據(jù)來源:中研普華產(chǎn)業(yè)研究院

三、2022-2024年行業(yè)總產(chǎn)值分析

由于網(wǎng)絡(luò)準(zhǔn)入控制產(chǎn)品的特殊性,行業(yè)產(chǎn)值與市場規(guī)模差距較小,其中的細微差距在于企業(yè)在提供一體化解決方案時,由于使用技術(shù)的不同,有時會提供相關(guān)的硬件產(chǎn)品--比如路由器、交換器等,以此來作為軟件的載體。

四、行業(yè)成長能力分析

1、中國網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)市場規(guī)模增長率

從行業(yè)成長能力來看,隨著新進入者的大量涌入,市場需求的不斷釋放,網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)的市場規(guī)模快速擴張,行業(yè)增長速度較快,2023年行業(yè)的市場規(guī)模同比增長25.32%,2024年行業(yè)的市場規(guī)模同比增長18.13%。

圖表:2022-2024年行業(yè)規(guī)模增長率

?

資料來源:中研普華產(chǎn)業(yè)研究院

2、中國網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)利潤總額增長率

而從利潤總額的角度來看,市場規(guī)模的提高,也在不斷的推動行業(yè)利潤總額的增長,2024年行業(yè)的毛利總額為16.1億元,同比提高18.38%。

圖表:2022-2024年行業(yè)利潤總額及增長率(單位:億元)

?

資料來源:中研普華產(chǎn)業(yè)研究院

五、行業(yè)盈利能力分析

1、中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)毛利率

在產(chǎn)品的利潤率方面,近年來,我國網(wǎng)絡(luò)準(zhǔn)入控制產(chǎn)品的毛利率基本保持在55%以上,在短期內(nèi)由于市場、通脹等多方因素,有著小幅的波動,2024年行業(yè)的銷售利潤率為61.49%,但整體呈現(xiàn)穩(wěn)定的態(tài)勢。

圖表:2022-2024年中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)平均毛利率

資料來源:中研普華產(chǎn)業(yè)研究院

2、中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)凈利率

2024年,我國的網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)的凈利率為-6.79%。從趨勢來看,相比2022年,行業(yè)虧損大幅收窄。

圖表:2022-2024年中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)凈利率

資料來源:中研普華產(chǎn)業(yè)研究院

而出現(xiàn)持續(xù)虧損的主要原因是選擇了高研發(fā)投入且人員快速擴張的發(fā)展模式,為建設(shè)研發(fā)平臺、布局"新賽道"產(chǎn)品、提升攻防競爭力、建立全國應(yīng)急響應(yīng)中心而進行了大量投入。由此出現(xiàn)了企業(yè)的高毛利率、低凈利率的特點。

六、行業(yè)償債能力分析

1、中國網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)資產(chǎn)負債率

資產(chǎn)負債率又稱舉債經(jīng)營比率,它是用以衡量企業(yè)利用債權(quán)人提供資金進行經(jīng)營活動的能力,以及反映債權(quán)人發(fā)放貸款的安全程度的指標(biāo),通過將企業(yè)的負債總額與資產(chǎn)總額相比較得出,反映在企業(yè)全部資產(chǎn)中屬于負債比率。

通常來說,資產(chǎn)負債率會將45%-50%作為一個參考區(qū)間,小于這個區(qū)間,則一般表明企業(yè)的發(fā)展表現(xiàn)出保守態(tài)勢,企業(yè)的債務(wù)違約風(fēng)險較弱,但是行業(yè)擴張速度優(yōu)先,而高于這個區(qū)間時則認為其過于激進。

但從行業(yè)發(fā)展的實際情況來看,2024年,行業(yè)的資產(chǎn)負債率為39.93%,行業(yè)的資產(chǎn)負債率總體呈現(xiàn)上升趨勢,考慮到行業(yè)仍在高速發(fā)展時期,未來行業(yè)中企業(yè)的的平均負債率將持續(xù)提高。

圖表:2022-2024年中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)的平均資產(chǎn)負債率

資料來源:中研普華產(chǎn)業(yè)研究院

七、行業(yè)運營能力分析

1、中國網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)應(yīng)收帳款周轉(zhuǎn)率

應(yīng)收賬款是企業(yè)流動資產(chǎn)除存貨外的另一重要項目。應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。公司的應(yīng)收賬款在流動資產(chǎn)中具有舉足輕重的地位。

2024年,行業(yè)的應(yīng)收帳款周轉(zhuǎn)率為1.61,整體呈現(xiàn)出下降趨勢。

圖表:2022-2024年中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)應(yīng)收帳款周轉(zhuǎn)率

資料來源:中研普華產(chǎn)業(yè)研究院

2、中國網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)總資產(chǎn)周轉(zhuǎn)率

總資產(chǎn)周轉(zhuǎn)率是企業(yè)一定時期的銷售收入凈額與平均資產(chǎn)總額之比,它是衡量資產(chǎn)投資規(guī)模與銷售水平之間配比情況的指標(biāo)。

2024年,行業(yè)的總資產(chǎn)周轉(zhuǎn)率為0.39,周轉(zhuǎn)速度有所加快。

圖表:2022-2024年中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)總資產(chǎn)周轉(zhuǎn)率

資料來源:中研普華產(chǎn)業(yè)研究院

3、中國網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)存貨周轉(zhuǎn)率

存貨周轉(zhuǎn)率是對流動資產(chǎn)周轉(zhuǎn)率的補充說明,是衡量企業(yè)銷售能力及存貨管理水平的綜合性指標(biāo)。它是銷售成本與平均存貨的比率。存貨周轉(zhuǎn)率是企業(yè)一定時期銷貨成本與平均存貨余額的比率。

2024年,行業(yè)的流動資產(chǎn)周轉(zhuǎn)率為1.25,整體呈現(xiàn)出下降趨勢。

圖表:2022-2024年中國網(wǎng)絡(luò)準(zhǔn)入控制所屬行業(yè)存貨周轉(zhuǎn)率

資料來源:中研普華產(chǎn)業(yè)研究院

想了解更多網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)發(fā)展趨勢和前景相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2025-2030年中國網(wǎng)絡(luò)準(zhǔn)入控制行業(yè)全景調(diào)查與投資可行性報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號